Konu sürdürülebilirlik raporlaması olunca ortada pek çok kısaltma harfler uçuşuyor. GRI, SASB, ISSB etc bir sürü kısaltmadan oluşan harfler bulutu ile kafalar genel anlamda karışıyor. Uludağ Üniversitesi ile birlikte vermiş olduğumuz kurumsal sürdürülebilirlik uzmanı eğitim programında da her seferinde en çok değişen modüllerden biri raporlama modülü oluyor. Sürdürülebilirlik raporlama ortamında son zamanlarda yönetimsel anlamda süreçleri birbiriyle hizalamak adına pek çok gelişme oldu. Bu gelişmeleri sizler için özetlemeye çalıştım.

Sürdürülebilirlik raporlaması ortamı, son zamanlarda Avrupa’da Kurumsal Sürdürülebilirlik Raporlama Direktifi’nin (CSRD) ve uluslararası düzeyde de Uluslararası Sürdürülebilirlik Standartları Kurulu’nun (ISSB) standartlarının yayınlanması ile pek çok düzenlemeye şahit oldu.

Bazı kuruluşlar her ikisini de uygulamak zorunda kalacağından iki düzenlemenin ortak çalışma süreçlerini öğrenmek çok önemli bir hal aldı.

Bu standartlar, kurumsal strateji ve yatırım kararlarını desteklemek için çok önemlidirler ve de raporlamalarda kullanılan sürdürülebilirlik bilgilerinin yeterli ve doğru bilgi olmasına destek olmaktadırlar.

Öncelikle standartları ve de bunların çıkmasına vesile olan direktifleri tanıyalım.

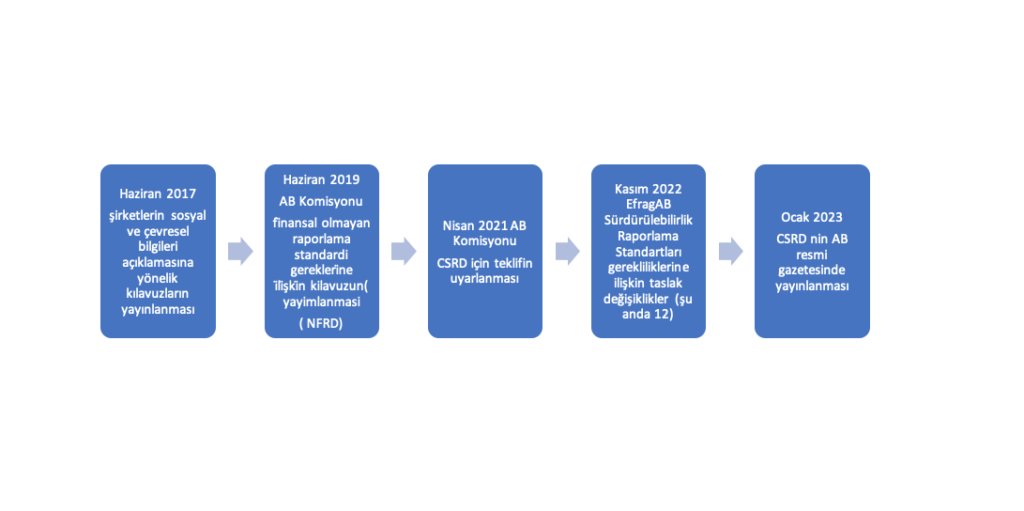

NFRD olarak da bilinen Finansal Olmayan Raporlama Direktifi, 2014 yılında Avrupa Birliği tarafından kabul edilmiş ve belirli şirketlerin yıllık raporlarının yanı sıra – ‘sürdürülebilirlik raporları’ olarak da bilinen – finansal olmayan açıklama belgeleri sunmalarını gerektirmiştir.

Kurumsal Sürdürülebilirlik Raporlama Direktifi (CSRD), ilk olarak 2021’de Avrupa Komisyonu tarafından tanıtıldı. AB’nin ESG raporlamasını standartlaştırmaya yönelik ilk girişimi olarak 2014’te yürürlüğe giren Finansal Olmayan Raporlama Direktifinin (NFRD) yerini almış oldu CSRD. 2019 AB Yeşil Mutabakat yasa paketinin sürdürülebilir finans yolunun bir parçası olan Direktif, Kasım 2022’de AB Parlamentosu tarafından kabul edildi.

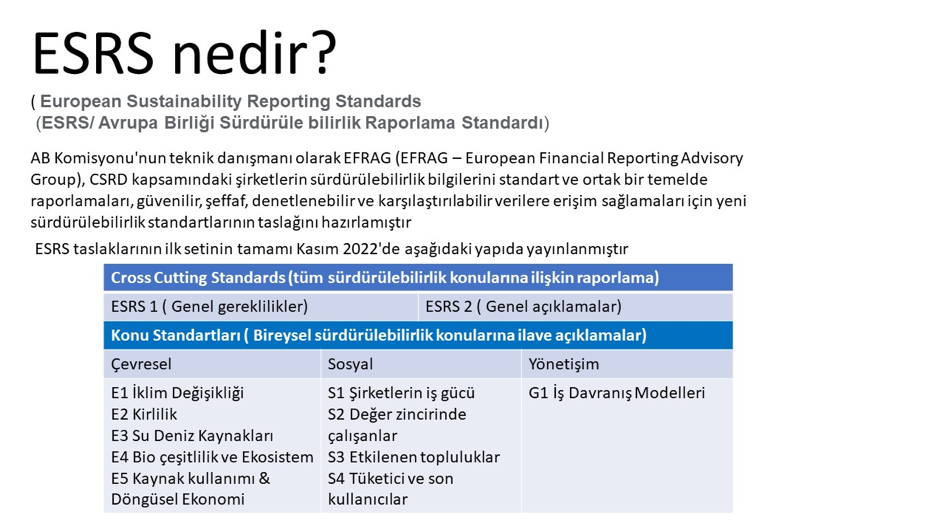

CSRD, şirketlerin raporlaması gereken sürdürülebilirlik bilgilerine ilişkin gereklilikleri güçlendirmenin yanı sıra NFRD’nin kapsamını genişletiyor. Paydaşların CSRD gerekliliklerini uygulamada uygulamalarına yardımcı olmak için AB Komisyonu, özel bir kuruluş olan Avrupa Finansal Raporlama Danışma Grubu’nu (EFRAG), Avrupa Sürdürülebilirlik Raporlama Standartları (ESRS) olarak da bilinen ayrıntılı ve zorunlu bir açıklama standartları seti geliştirmesi için görevlendirdi. Avrupa Sürdürülebilirlik Raporlama Standartları (ESRS), Kurumsal Sürdürülebilirlik Raporlama Direktifinin (CSRD) kurallarını tanımlayan standartlardır. Kapsam dahilindeki şirketlerin, bankaların ve sigorta şirketlerinin raporlamaları gereken yapı ve açıklama gerekliliklerini belirlerler.

31 Temmuz 2023 tarihinde Avrupa Komisyonu 12 Avrupa Sürdürülebilirlik Raporlama Standardından (ESRS) oluşan ilk seti kabul etmiştir. ESRS, şirketlerin Kurumsal Sürdürülebilir Raporlama Direktifi (CSRD) kapsamında sürdürülebilirlikle ilgili etkiler, fırsatlar ve riskler hakkında raporlama yapmalarına yönelik kurallar ve gerekliliklerdir. ESRS, iklim değişikliği, biyolojik çeşitlilik ve insan hakları da dahil olmak üzere tüm çevresel, sosyal ve yönetişim konularını kapsamaktadır. Yatırımcıların yatırım yaptıkları şirketlerin sürdürülebilirlik etkilerini anlamaları için bilgi sağlarlar.

Yeni sürdürülebilirlik raporlama kurallarının kabul edilmesinin ardından, Komisyon’un ESRS yetkilendirilmiş yasası iki aylık bir inceleme süresi için AB Parlamentosu ve Konseyi’ne iletilecek ve her bir organ Yasayı reddedebilecek, ancak değiştiremeyecektir.

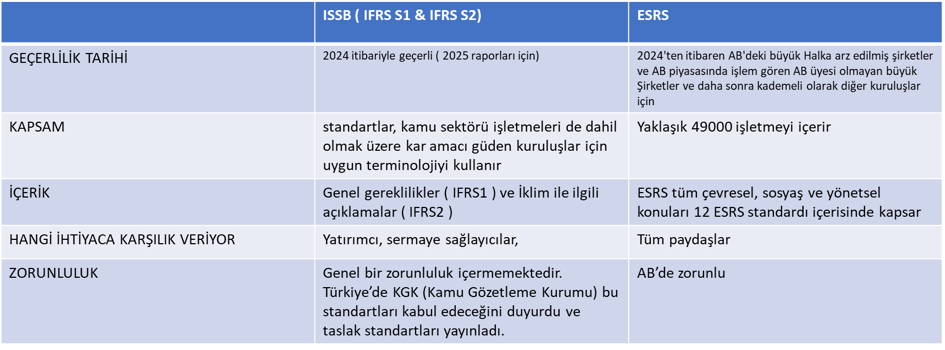

Uygulanmaya başlandığında, daha önce NFRD’ye tabi olan şirketler ve 500’den fazla çalışanı olan AB üyesi olmayan büyük şirketlerin 2024 mali yılı için ESRS kapsamında raporlamaya başlaması gerekecek ve ilk raporlar 2025’te yayınlanacak, diğer büyük şirketler ise bir yıl sonra başlayacak.

AB’de listelenmemiş KOBİ’ler de dahil olmak üzere listelenmiş KOBİ’ler, ilk ESRS sürdürülebilirlik beyanlarını 2027’de yayınlamaya başlayacaklar, ancak iki yıla kadar vazgeçmeye karar verebilirler. Raporlama gereklilikleri, AB’de yıllık 150 milyon Avro’dan fazla gelir elde eden ve AB’de 40 milyon Avro’nun üzerinde gelir elde eden bir şubesi veya büyük bir şirket ya da borsaya kayıtlı bir KOBİ olan bir yan kuruluşu olan AB dışı şirketler için de 2028 mali yılından itibaren geçerli olacak ve ilk raporlama 2029’da yapılacaktır.

ESRS ile ilgili olarak EFRAG, 12 taslak standarttan oluşan bir dizi yayınlamıştır. Bu taslaklar, genel kavramları ve gereklilikleri (ESRS 1 ve ESRS 2) kapsayan kesişen standartları ve ayrıca bir sürdürülebilirlik konusu (çevresel, sosyal ve yönetişim konuları dahil) için özel açıklama gerekliliklerini kapsayan güncel standartları içerir.

Bu gereklilikler, örneğin teşebbüslerin değer zincirlerine ilişkin açıklamaları ve Kapsam 3 emisyonlarının ayrıntılı ayrıştırmasını içerdiklerinden oldukça kapsamlı ve ayrıntılıdır. EFRAG’ın ayrıca Haziran 2024’te sektöre özgü standartların yanı sıra KOBİ’ler ve Avrupalı olmayan teşebbüslerle orantılı standartlar yayınlaması bekleniyor.

Avrupa Birliği Komisyonundaki sürdürülebilirlik raporlama gelişim sürecini sizlere aşağıdaki bir grafik ile anlatmaya çalıştım.

International Sustainability Standards Board (ISSB) / Uluslararası Sürdürülebilirlik Standartları Kurulu

Uluslararası Finansal Raporlama Standartları Vakfı (IFRS), halka açık şirketler için ISO ve muhasebe standartları yayınlamasıyla tanınan, kar amacı gütmeyen bir kuruluştur. Şu anda yatırım kararlarını bilgilendirmek ve desteklemek için sürdürülebilirlik raporlamasına yönelik uluslararası standartlar geliştirmek için çalışmaktadır. 2021’de, karşılaştırılabilir, güvenilir ve ayrıntılı sürdürülebilirlik bilgileri sağlamaya yönelik doğan taleplere istinaden küresel sürdürülebilirlik standartlarını oluşturmak amacıyla ISSB’yi oluşturdu. Bir yıl sonra, Mart 2022’de ISSB, Ocak 2024’ten itibaren uygulanacak olan ilk iki Taslak Standardını yayınladı .( 2025’de teslim edilecek raporlar için geçerlidir.)

ISSB standartlarını geliştirirken İklim Açıklama Standartları Kurulu (CDSB) ve Değer Raporlama Vakfı (VRF) gibi birçok mevcut mevcut çerçeveden de faydalanmıştır.

ESRS ye benzer şekilde ISSB, genel gereklilikleri belirleyen bir ilk standart (UFRS S1) ve iklimle ilgili açıklamalara özel ikinci bir standart (UFRS S2) yayınladı. Mevcut durumda, UFRS S1’i ESRS 1 & 2 ile ve UFRS S2’yi ESRS’deki iklim değişikliği ile ilgili güncel standart olan ESRS E1 İklim Değişikliği ile karşılaştırmak mümkündür.

ISSB ve ESRS Karşılaştırması

Sürdürülebilirlik raporlaması ortamı, CSRD’nin Avrupa düzeyinde kabul edilmesiyle yüksek kaliteli standartların ortaya çıkmasına ve ISSB taslaklarının da yayınlanmasıyla büyük gelişmelere şahit olmuştur.

ISSB ve ESRS Arasındaki Ana Çakışmalar Nelerdir?

İki standart arasındaki birlikte çalışabilirlik herkes için bir soru işareti kaynağı olmuştur. Hem EFRAG hem de ISSB, mümkün olan en yakın uyumu sağlamak için geliştirilmeleri sırasında sürekli diyalog halinde olmuşlar ve yapı yaklaşımlarında aynı mevcut çerçeveyi inşa etmeye karar vermişlerdir ve bunu da düzenli olarak duyurmuşlardır.

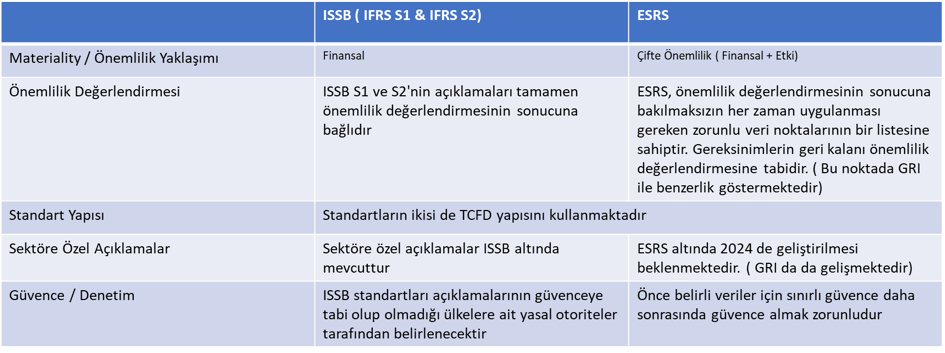

Her iki standart seti de İklimle İlgili Finansal Açıklamalar Görev Gücü (TCFD) çerçevesini kullanmaktadır ve de ilave gereklilikler eklemişlerdir.

(TCFD, 2015 yılında G20’nin Finansal İstikrar Kurulu (FSB) tarafından iklimle ilgili açıklamalara ilişkin tavsiyeler sağlamak üzere oluşturulmuş bir görev gücüdür.)

Buna ek olarak, EFRAG ve ISSB, halihazırda mevcut standartları kullanmakta olan şirketler için hizalamayı ve entegrasyonu kolaylaştırmak için Global Reporting Initiative (GRI) ile de işbirliği içerisindedir. (GRI 2021 standartlarında da benzer yaklaşımlar mevcuttur. GRI daki son gelişmeler hakkındaki detaylar için www.sachiconsultancy.com adresini inceleyebilirsiniz)

Tüm standartlar bilgi kaynağı olarak artık tüm değer zincirini almaktadırlar. Bu konuda ESRS, ISSB, GRI hepsine yaklaşım benzerdir.

Önemlilik konusunda da benzer ve ayrışan yönler her iki standartda da mevcuttur. Çifte Önemlilik anlamına gelen Etki ve Finansal Önemlilik yani şirketlerin ESG konularına etkilerinin önemliliği kadar ESG konularınında da şirketin finansal değerlerinin üzerindeki etkisi ESRS de cok önemlidir. Fakat ISSB tek yönlü finansal önemlilik kavramına odaklanmıştır ve de ESG unsurlarının şirketin finansalları üzerindeki etkisine bakar.

GRI da olduğu gibi her iki standartta da material / önemli konuların açıklanması gereklifit.

Peki ortak noktaalrın yanında ISSB ve ESRS Arasındaki Temel Farklılıklar Nelerdir?

İki kuruluş, her iki standart grubu arasında uyum sağlamaya çalışsa da, aralarında açıklanması önemli olan farklılıklar vardır. Bu farklılıkların en önemlisi yukarıda da bahsettiğim gibi önemlilik kavramıdır.

Çift Önemlilik ve Finansal Önemlilik

ISSB’de önemlilik, finansal önemliliğe dayanmaktadır. ESRS’de önemlilik, ikili önemlilik kavramına dayanmaktadır. Bu iki kavram örtüşse de, bu iki standart arasındaki önemli bir farkı temsil eder.

Çifte önemlilik, yalnızca sürdürülebilirlik konularının şirketin gelişimini, performansını ve konumunu nasıl etkilediğine (Finansal önemlilik olarak da bilinir.) değil, aynı zamanda etki önemliliği olarak da bilinen sürdürülebilirlik konularında şirketin etkilerine de odaklanır.

Uygulamada bu, ESRS’nin ikili önemlilik değerlendirmesi kapsamında raporlama yapmakla yükümlü şirketlerin, ISSB standartları kapsamındaki finansal önemlilik değerlendirmesini doğrudan tamamlayabilecekleri anlamına gelir.

Ayrıca önemlilik değerlendirmesinin kapsamın da iki standart arasında fark oluşturmaktadır. ISSB kapsamındaki açıklama gerekliliklerinin tamamı, önemlilik değerlendirmesi sonucuna dayanmaktadır. ESRS kapsamında, önemlilik değerlendirmesinin sonucuna bakılmaksızın, genel gereklilikleri ve açıklamaları içeren kesişen standartlar zorunludur. (GRI sektör standarlarında olduğu gibi)

Ayrıca yasal dayanak anlamında da iki standartta farklılıklar vardır. AB’nin bir ürünü ve CSRD’nin hayati bir bileşeni olan ESRS, çok sayıda AB yasal gerekliliğini karşılayacak şekilde tasarlanmıştır. Diğer AB mevzuatına olan bu bağlantı, ISSB’de bulunamayan ESRS’de ek gerekliliklere yol açar.

ESRS’nin ayrıca daha geniş bir paydaş grubunun ihtiyaçlarına cevap vermesi beklenmektedir. ESRS’nin hitap ettiği paydaşlar arasında yatırımcılar, müşteriler, tedarikçiler, çalışanlar, yerel topluluklar ve düzenleyiciler yer alır. Buna karşılık, ISSB’nin birincil kullanıcıları, yatırım kararlarını daha iyi bilgilendirmek için yatırımcılar, alacaklılar ve borç verenlerdir. Bu daha geniş paydaş kapsamı, ESRS’de ek gerekliliklere de yol açar.

İklimle İlgili Açıklamalar

İklimle ilgili açıklamalarla ilgili olarak, ISSB S2’deki tüm gereksinimler ESRS E1 İklim Değişikliği’nde bulunabilir. Bunun yanı sıra, ESRS E1, dört raporlama alanının tamamında (yönetim, strateji, etki riski ve fırsatları, ölçümler ve hedefler) daha fazla bilgi ve ayrıntı gerektirir. ISSB’nin ayrıca iklim konusunda sektöre özel gereklilikler sağladığını yukarıdaki tablomuzda da belirtmiştik.

Gönüllü ve Zorunlu Açıklamalar

ESRS, AB tarafından geliştirilen bir direktif olan CSRD’ye dayanırken, ISSB standartları, düzenleme yetkisi olmayan uluslararası bir kuruluş tarafından geliştirilmiştir. Bu nedenle, ESRS doğası gereği uygulanabilirken, ISSB taslakları isteğe bağlıdır. Bununla birlikte, ISSB’nin görevlerinden biri, yetki alanları arasında fikir birliğini geliştirmektir. Türkiye de Kamu Gözetleme Kurumu da Temmuz ayında bu standartları kabul edeceğini ve belirli şirketler için 2025’te zorunlu olacağını duyurdu.

2 standart arasındaki diğer bir farklılık ise;

Bilginin rapor içindeki konumlanmasında ISSB daha özgür bir alan bırakırken buna karşılık ESRS nin şirketlerin yönetim raporlarında belirli bir yapı öngörmektedir.

Sachi olarak bizler de bu sene raporlama konusunda destek oldugumuz firmalarımıza ön bilgilemdirmeler yaparak onları gelecek sürece hazırlamaktayız. Ayrıca firmaların sürdürülebilirlik konusunda risk ve fırsatlarını belirleme, yönetişim sürecini şekillendirme ve de sürdürülebilirlik yönetim sistemi kurma konusundaki süreçlerine uluslararası bakış açısıyla destek olmaktayız.

Senem TANJU

Kaynaklar: Greenomy.io

European Commission Web Site

GRI Web Site

“Sürdürülebilirlik Raporlaması Standartları Hakkında Son Gelişmeler” için 0 yanıt