T.C Çevre, Şehircilik ve İklim Değişikliği Bakanlığı ; İklim Değişikliği Başkanlığı tarafından Taksonomi Çerçeve Dokümanı yayınlanmıştır.

Dünyadaki hızlı nüfus artışına paralel olarak şehirleşme ve sanayileşme ile birlikte artan ticaret ve üretim imkânlarına bağlı olarak doğal kaynakların plansız ve dengesiz kullanımı önemli çevresel sorunlarla karşı karşıya kalmamıza sebep olmuştur.

İklim değişikliği, dünyamızın iklim sisteminde insan faaliyetleri sonucu açığa çıkan sera gazı emisyonlarının atmosferde birikmesi sonucunda ortaya çıkan değişimleri tanımlamaktadır.

İklim değişikliğinin insan yaşamını olumsuz yönde etkiliyor olmasının yanı sıra yarattığı fiziksel etkilerin olumsuz ekonomik sonuçlara yol açması ve finansal piyasalarda istikrarsızlık yaratma riski de kritik öneme sahiptir. Zira iklim değişikliğinin yol açtığı, şiddetleri ve gerçekleşme sıklıkları her yıl artış gösteren kasırga, kuraklık, orman yangınları, sel ve taşkınlar gibi doğal felaketler küresel çapta milyarlarca dolarlık ekonomik zarara sebep olmaktadır. Bu bağlamda, iklim krizinin ülke ekonomileri için taşıdığı riskler ve tehditler, devletlerin maliye ve finans otoritelerinin, merkez bankalarının ve bankacılık ve sigortacılık sektörlerinde faaliyet gösteren finans kurumlarının ve portföy yöneticilerinin giderek önemsediği bir konu haline gelmiştir.

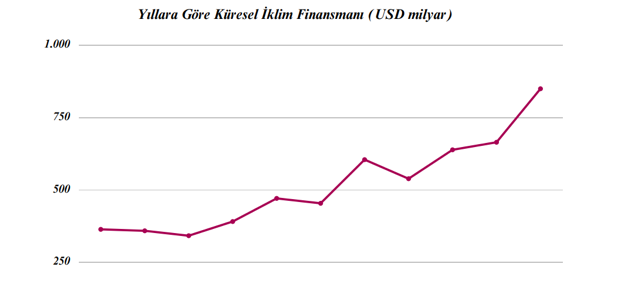

Şekil 1: Yıllara Göre Küresel İklim Finansmanı (Kaynak: https://www.climatepolicyinitiative.org) Şekil 1.’de görüldüğü üzere 2011 yılında 364 milyar ABD doları seviyelerinde olan küresel iklim finansmanı 2021 yılına gelindiğinde 850 milyar ABD dolarına ulaşarak 10 yılda yaklaşık 2,3 kat artış kaydetmiştir.

İklim değişikliği, finansal piyasalar için iki temel risk barındırmaktadır.

- Aşırı hava olayları veya daha yavaş gelişen doğa olaylarının getirdiği fiziksel riskleri içermektedir.

- İkinci olarak düşük karbon ekonomisine geçiş sürecinde iklim politikası, teknoloji ve tüketici veya pazar duyarlılığındaki değişikliklerin yatırımların karlılığını etkilemesi sonucu oluşur; bu risklere geçiş riskleri adı verilir.

İklim değişikliğinin tüm dünya ülkelerini ilgilendiren bir durum olduğu aşikardır. Bu nedenle, merkez bankaları ve finansal düzenleyiciler, iklim değişikliğinin finansal istikrar üzerindeki etkilerini giderek daha fazla göz önünde bulundurmaktadır. Ayrıca finansal sektör oyuncuları çeşitli sürdürülebilirlik temalı mali enstrümanlarla iklim değişikliğine bağlı riskleri bertaraf etme gayretindedir. Bunlara ek olarak, bütün paydaşlarıyla finans sektörü, azaltım ve uyum yatırımları için gerekli fonları yatırımlarla buluşturarak yeşil dönüşüm sürecinde önemli bir rol üstlenmiştir.

Birçok finans piyasası oyuncusunun çevresel ve sosyal konulara duyarlı hale gelmesiyle son yıllarda ESG (Çevresel, Sosyal ve Kurumsal Yönetişim-Environmental, Social, and Corporate Governance) yatırımlarına olan ilgi artmaktadır. Örneğin, portföy yönetimi şirketi Capital Group tarafından 2022 yılında yapılan bir araştırmaya göre, yatırımcıların yüzde 89’u ESG konularını yatırım yaklaşımlarının bir parçası olarak görmektedir. Öte yandan, Avrupalı yatırımcıların yüzde 31’I ve Kuzey Amerika’daki yatırımcıların yüzde 18’i, ESG’nin yatırım yaklaşımlarının odağında olduğunu söylemektedir.

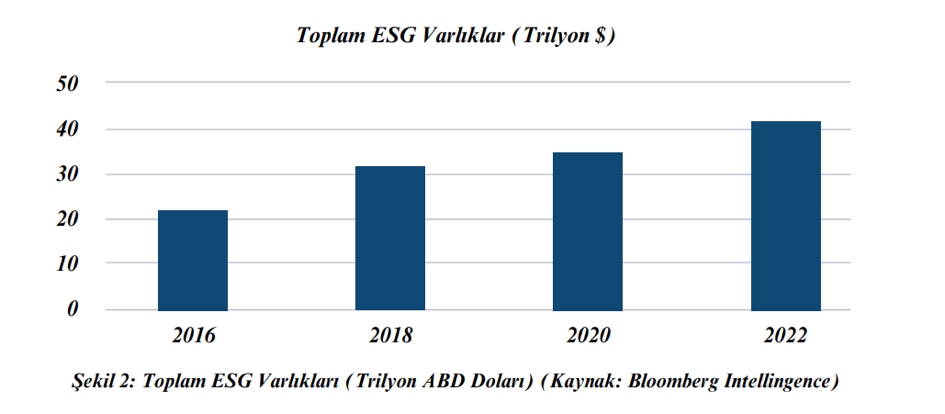

Bloomberg Intelligence tarafından hazırlanan bir rapora göre mevcut büyüme hızlarında, ESG varlıklarının, 2024 yılına kadar küresel olarak yönetilen tüm varlıkların yarısını oluşturacağı düşünülmekte ve küresel ESG varlıklarının 2025’te 50 trilyon ABD dolarını aşabileceği tahmin edilmektedir. Rapora göre ESG varlıkları, 2016’da 22,8 trilyon ABD dolarından, 2018’de 30,6 trilyon ABD doları ve 2020’de 35 trilyon ABD dolarına ulaşarak, toplam küresel varlıkların üçte birini oluşturmuştur.

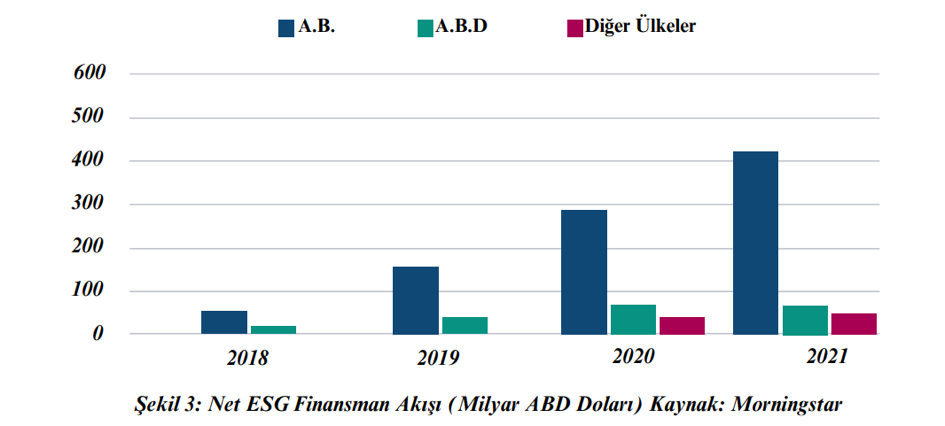

Morningstar verilerine göre, ESG yatırım fonlarına 2021 yılında 650 milyar ABD doları net giriş gerçekleşmiştir. ESG finansman akışında en büyük pay Avrupa Birliği’ne (AB) aittir. Avrupa Birliği’ne gerçekleşen net ESG finansman akışı 2021 yılında 527 milyar ABD doları olarak gerçekleşirken, A.B.D.’de bu rakam 69,8 milyar ABD doları, diğer ülkelerdeyse 52,2 milyar ABD doları olarak gerçekleşmiştir.

Küresel ESG varlıklarındaki bu büyümede AB’de yeni sürdürülebilir finans düzenlemelerinin etkisi büyüktür.

Paris Anlaşması’nın ardından AB, iklim değişikliği ile mücadele ve ekonomik büyüme perspektifiyle çeşitli girişimler başlatmıştır. AB, 11 Aralık 2019 tarihinde açıkladığı Avrupa Yeşil Mutabakatı (AYM) ile 2050 yılında ilk iklim-nötr kıta olma hedefini ortaya koymuş ve bu hedefe ulaşmak için yeni bir büyüme stratejisi benimseyerek tüm politikalarını iklim değişikliği ekseninde yeniden şekillendireceğini belirtmiştir. AB içinde 2005 yılından bu yana Emisyon Ticaret Sistemi (ETS) uygulanmaktadır. AB Komisyonu, “Fit for 55” dahilinde, ETS kapsamında yer alan sektörlerde emisyonların 2005 yılına kıyasla 2030 yılında %62 oranında azaltılmasını hedeflenmektedir.

ETS tavanının sıkılaştırılmasına bağlı olarak emisyon salımı yüksek, enerji-yoğun sektörlerde maliyet artışları ile karşılaşacak firmaların rekabetçiliğini korumak üzere AB tarafından dünyada Sınırda Karbon Düzenlemesi Mekanizması (SKDM) kurulmuştur. Nitekim AB, Avrupa Yeşil Mutabakatı ile belirlediği emisyon azaltım hedeflerine ulaşmak amacıyla ETS uygulamasını güçlendirecek mevzuat güncellemelerini yapmaktadır. Diğer yandan, söz konusu gelişmeleri tamamlar mahiyette, 21 Nisan 2021 tarihinde Avrupa Komisyonu Sürdürülebilir Finans Paketini yayımlamıştır. Paket, AB sürdürülebilir finans çerçevesinin temellerini geliştirmeye ve güçlendirmeye yönelik önlemler içermektedir. Söz konusu Paket, sürdürülebilir finans çerçevesinin uygulamasını kolaylaştırmayı ve böylece Avrupa Yeşil Mutabakatı hedeflerine etkin bir şekilde katkıda bulunmayı hedeflemektedir. Bu minvalde Komisyon özellikle, AB Taksonomisi ve Çevresel, Sosyal ve Yönetişim (ESG) raporlamasında piyasada şeffaflığı artıracak yeni kurallar önermektedir.

AB’nin sürdürülebilir finans alanındaki en temel düzenlemeleri:

- AB Taksonomisi (The EU Taxonomy)

- Kurumsal Sürdürülebilirlik Raporlama Direktifi (Corporate Sustainability Reporting Directive)

- Sürdürülebilir Finans Raporlama Direktifi (Sustainable Finance Disclosure Regulation)

AB Taksonomisi

AYM kapsamında sürdürülebilir teknoloji ve yatırımların desteklenmesi ve ticari aktörlerin yeşil ve sürdürülebilir iş modellerine geçiş yapmasının önemi vurgulanmıştır. Ancak sürdürülebilirliğe konu faaliyetlerin, projelerin ve uygulamaların kapsam ve sınırları konusunda genel kabul görmüş bir tanımın bulunmaması, hangi yatırımların sürdürülebilir olarak nitelendirileceği sorusunu ortaya çıkarmıştır. AB Taksonomi Yönetmeliği bu soruyu yanıtlamak amacıyla belirlenmiş bir sınıflandırma sistemi olarak ortaya çıkmıştır. Taksonomiler, hangi yatırımların çevresel hedeflere ulaşılmasına gerçekten katkıda bulunduğunu ve sürdürülebilir olarak kabul edilebileceğini sınıflandırmak için kullanılmaktadır. Böylelikle yatırımcılar için oldukça önemli bir risk olan “yeşile boyama”ya (greenwashing) dair endişelerin azaltılması planlanmaktadır.

AB Taksonomisi’nin altı çevresel hedefi;

- azaltım,

- uyum,

- su ve deniz kaynaklarının sürdürülebilir kullanımı ve korunması, ,

- döngüsel ekonomiye geçiş,

- kirlilik önleme ve kontrol,

- biyolojik çeşitliliğin ve ekosistemlerin korunması ve restorasyonudur.

AB Taksonomi Yönetmeliği’nin temelinde sürdürülebilir bir ekonomik faaliyet tanımı yer almaktadır. Bu tanım dört kritere dayanmaktadır:

- Taksonomide listelenen altı çevresel hedeften en az birine katkıda bulunmak,

- Temel insan haklarına ve çalışma standartlarına saygı göstermek

- Diğer hedeflere önemli ölçüde zarar vermemek

- Belirlenen teknik tarama kriterlerine uymak.

9 Aralık 2021: İklim değişikliğine uyum ve azaltım hedeflerine yönelik sürdürülebilir faaliyetlere ilişkin ikincil mevzuat yayımlanmıştır.

27 Haziran 2023: Aşağıda listelenen faaliyetler için ikincil mevzuat yayımlanmıştır. Su ve deniz kaynaklarının sürdürülebilir kullanımı ve korunması Döngüsel ekonomiye geçiş Kirlilik önleme ve kontrol Biyolojik çeşitliliğin ve ekosistemlerin korunması ve restorasyonu

AB TAKSONOMİSİ VE SÜRDÜRÜLEBİLİRLİK RAPORLAMALARI

Son yıllarda yatırımcıların, şirketlerin ESG ile ilgili taahhütlerine ve eylemlerine olan ilgisinin artması finansal olmayan raporlamayı ön plana çıkardı. Yatırımcılar, şirketlerin sürdürülebilirlik raporlarını kullanarak emisyon seviyelerinden insan haklarına, yönetim kurulu çeşitliliğine kadar her şeyi takip eden ölçütlerle yatırım stratejileri oluşturmaktadır.

Örneğin, JPES Partners’ tarafından 2021 yılında yapılan bir ankete göre, AB’de finansal şirketlerin raporlama yükümlülüklerini düzenleyen Sürdürülebilir Finans Beyan Yönetmeliğinin (SFDR – Sustainable Finance Disclosure Regulation) açıklanması sonrasında, yeşile boyama endişesi taşıyan yatırımcıların ankete katılanlar arasındaki payı %94’ten %76’ya düşmüştür.

SFDR düzenlemesi, AB’nin finansal ürün arz eden finansal şirketleri için çıkarmış olduğu ve sürdürülebilir yatırım ürünleri piyasasında şeffaflığı artırmak, yeşile boyamayı önlemek ve finansal piyasa katılımcıları tarafından öne sürülen sürdürülebilirlik iddiaları etrafındaki şeffaflığı artırmak için çıkarılan bir düzenlemedir. 0 Mart 2021 yılında yürürlüğe giren düzenleme, ESG değerlendirmesi söz konusu olduğunda katılımcıların net açıklama gerekliliklerini ortaya koyar.

SFDR finansal ürünlerin arzına ilişkin beyan gerekliliklerini düzenlerken AB’deki şirketlerin sürdürülebilirlik raporlamasını düzenleyen 5 Ocak 2023’te yürürlüğe giren CSRD (Corporate Sustainability Reporting Directive – Kurumsal Sürdürülebilirlik Raporlama Direktifi) mevzuatıdır.

AB Taksonomisi, CSRD kapsamındaki tüm şirketleri ve SFDR kapsamındaki tüm finansal piyasa katılımcılarını kapsamaktadır. Şirketlerin AB Taksonomisi ile uyumlu olarak cirolarının, sermaye harcamalarının ve operasyonel harcamalarının yüzdesini raporlamaları gerekecektir. Ayrıca portföy yöneticilerinin de portföylerinin AB Taksonomisi ile uyumlu faaliyetlere olan yatırımlarının yüzdesini bildirmeleri gerekecektir. Böylece şirketler ve finansal kuruluşlar, taksonomiye ne ölçüde uyumlu olduklarını açıklayacaktır.

Özetle, AB Taksonomisi, sürdürülebilir faaliyetler için sınıflandırma çerçevesini sağlarken, CSRD sürdürülebilirlik raporlamasını düzenlemekte ve SFDR ise finansal ürünlerin satışı için açıklama gerekliliklerini tanımlamaktadır. Bu düzenlemeler, sermaye talep eden şirketlerden bu şirketlere fon sağlayan yatırımcıları ve ilgili değer zincirlerindeki tüm oyuncuları etkilemektedir.

Türkiye’nin güncellenmiş Birinci Ulusal Katkı Beyanı’nda enerji sektörü, sanayi sektörü, ulaştırma sektörü, tarım sektörü, bina sektörü, atık sektörü ve arazi kullanımı, arazi kullanım değişikliği ve ormancılık (AKAKDO) sektörü çalışılmış olup tüm ekonomiyi kapsamaktadır. Güncellenmiş Ulusal Beyan, geniş çaplı azaltım ve uyum eylemlerinin yanı sıra uygulama araçlarına yönelik değerlendirmeleri içermektedir.

İklim değişikliği ile mücadeleyi desteklemek ve gelecekteki karbon fiyatlandırma politikalarına yönelik altyapıyı oluşturabilmek amacıyla izleme, raporlama ve doğrulama (İRD) sistemi geliştirmiştir. İlgili mevzuat kapsamında ülkemizin toplam sera gazı emisyonlarının yaklaşık %50’sinden sorumlu olan 700’ü aşkın sanayi tesisinin sera gazı emisyon verilerini 2015 yılından itibaren kayıt altına alınmaktadır. Bahse konu veriler, maliyet verimli azaltım sağlayan ve piyasa temelli bir azaltım karbon fiyatlandırma aracı olan Emisyon Ticaret Sistemi’nin (ETS) uygulama çalışmalarına, tesislerin emisyon verileri ilgili durumu yansıtması açısından katkı sağlayacaktır.

Türkiye’de bir ETS kurulması Orta Vadeli Programda (2023-2025) ve Türkiye’nin Yeşil Mutabakat Eylem Planı’nda ( MUTABAKAT YEŞİL.pdf (ticaret.gov.tr) )tanımlanan hedeflerden biridir. Türkiye bir emisyon ticaret sistemi kurulumu için altyapı hazırlıklarını çeşitli politika, proje ve çalışmalar ile desteklemektedir. ETS, iklim değişikliğine sebep olan sera gazı emisyonlara bir üst limit koyarak azaltım hedeflerine ulaşmada faydalanılan bir mekanizmadır. Bu sistemde, en ucuz azaltım seçeneklerinin hayata geçirilmesi teşvik edilmekte ve azaltımın gerçekleştirilemediği sektör ve üretim yöntemlerinde ise piyasadan tahsisat (emisyon izni) satın alımı yoluna gidilmekte; tahsisat fiyatları ise piyasa dinamikleri ile belirlenmektedir.

2021 yılında açıklanan ve ülkemizde yeşil finansmanın harekete geçirilmesi ve ilgili tüm politika alanlarında yeşil dönüşümün desteklenmesini hedefleyen Yeşil Mutabakat Eylem Planı kapsamında, bir ekonomik faaliyetin sürdürülebilir olması için taşıması gereken nitelikleri belirleyen, ulusal taksonomi mevzuatı hazırlanmaktadır. Taksonomi, iklim ve çevre hedeflerini yatırım amaçlı belirli ekonomik faaliyetler için kriterlere çeviren bir sınıflandırma sistemidir. Taksonomi ile çevresel açıdan sürdürülebilir ekonomik faaliyetlerin listesi oluşturulmakta; böylece, şirketlere, yatırımcılara ve politikacılara, hangi ekonomik faaliyetlerin çevresel olarak sürdürülebilir olduğu belirtilmektedir. Taksonomi çalışması yatırımcılara güven veren, özel yatırımcıları yeşile boyamadan koruyan, şirketlerin ise yatırımlarını en çok ihtiyaç duyulan alanlara yönlendirmesine destek olan bir araç olması hedeflenmektedir.

Hedeflenen dönüşümde finans sektörüne büyük rol düşmektedir. Finans sektörü, iklim değişikliği ve düşük karbon ekonomisine geçiş süreçlerinde doğrudan ve dolaylı olarak karşı karşıya olduğu riskler ve fırsatların yanı sıra düşük karbon ekonomisine geçiş sürecinde finansör olarak oynadığı yönlendirici ve teşvik edici rol dolayısıyla son derece kritik bir konumda bulunmaktadır.

Türkiye’nin sürdürülebilir ve kaynak etkin bir ekonomiye geçişini kolaylaştırmak ve AB Yeşil Mutabakatı’na uyum sağlamak amacıyla Yeşil Mutabakat Eylem Planı yayınlanmıştır.

Planda yer alan:

(1) sınırda karbon düzenlemeleri,

(2) yeşil ve döngüsel bir ekonomi,

(3) yeşil finansman,

(4) temiz, ekonomik ve güvenli enerji arzı,

(5) sürdürülebilir tarım,

(6) sürdürülebilir akıllı ulaşım,

(7) iklim değişikliği ile mücadele,

(8) diplomasi ve

(9) Avrupa Yeşil Mutabakatı bilgilendirme ve bilinçlendirme faaliyetleri başlıkları altında belirlenen hedeflere ulaşılması amacıyla çeşitli eylemlere yer verilmiştir. Bu çerçevede, Eylem Planı 9 ana başlık altında toplam 32 hedef ve 81 eylemi içermektedir.

“Türkiye’de Raporlama Kılavuzlarının Hazırlanması ve Yeşil Taksonominin Potansiyel Kullanıcılarının ve Faydalanıcıların Belirlenmesi” Projesi (2022 yılında başlayan bu projeyle), Türkiye’nin iklim hedefleri doğrultusunda kullanılacak Ulusal Taksonomi konusunda teknik kapasitenin güçlendirilmesi amaçlanmaktadır. Proje, Fransız Kalkınma Ajansı’nın hibe desteğiyle finanse edilmektedir. Proje’de taksonomiye ilişkin küresel uygulamalar ve örneklerin analiz edilmesi; yeşil taksonominin potansiyel kullanıcılarının analizi ve tanımlanması; taksonomiye ilişkin raporlama ve açıklama standartlarının analizi ve çalıştayların düzenlenmesine ilişkin çeşitli bileşenler yer almaktadır.

Ayrıca Mayıs 2023’te Taksonomi Paydaş Çalıştayı düzenlenmiştir. Çalıştayla, Türk finans sisteminde yeşil taksonomiden faydalanacak finansal aktörler, taksonominin potansiyel kullanım alanları ve taksonominin etkin ve yaygın kullanımını teşvik edecek tamamlayıcı diğer düzenleyici politika girişimlerine dair paydaşlar ile istişarelerde bulunulmuştur.

25 Mayıs 2023’te ilki gerçekleştirilen Teknik Uzman Grubu toplantısında taksonominin temel unsurları ve amaçları ortaya konmuştur. Gerçekleştirilen ilk Teknik Uzman Grubu toplantısında;

- Taksonominin amaçları arasında, iklim değişikliği finansmanının harekete geçirilmesine

katkıda bulunacağı, iklim değişikliği ile mücadele kapsamındaki yatırım alanlarına

ve/veya faaliyetlerine ilişkin ilkeler ve kriterler belirleneceği ve ekonomik ve finansal faaliyetlere rehberlik eden sınıflandırma sistemlerinin kurulması

- Geliştirilecek ulusal taksonominin, ülkemizin önceliklerini gözetirken aynı zamanda

Yeşil Mutabakat sürecine uyum da dikkate alındığında AB taksonomisiyle beraber

çalışabilecek bir yapıda tasarlanması

- Taksonominin ekonomik faaliyetler üzerinden teknik tarama kriterleri belirlemesi

- Taksonomiye uyumlu faaliyetlerin aşağıdaki prensipleri dikkate almasının önemli olduğu

- Taksonominin öncelikle iklim değişikliğine sebep olan sera gazı emisyonlarının azaltımı

ve iklim değişikliğine uyum konularına odaklanması

- İlerleyen süreçte sektör bazlı Alt Çalışma Gruplarının kurulması ve çalışmaların

yürütülmesi

- Söz konusu alt çalışma gruplarında gerektiğinde sektör uzmanı kişilerin görüşüne

Başvurulması görüşleri ifade edilmiştir.

Hazırlanan yol haritasına göre; iklim değişikliğine ilişkin taksonomi mevzuatının hazırlanması 2025 ilk çeyrek için planlanmıştır.

Taksonomi çerçeve dokümanına Taksonomi (iklim.gov.tr) adresinden ulaşabilirsiniz.

“Taksonomi Çerçeve Dokümanı Yayınlandı” ögesine 0 yanıt