AB, iklim değişikliğiyle mücadeleye yönelik uluslararası çabaların ön saflarında yer almaktadır. Avrupa Birliği Yeşil Mutabakat, Sera gazı emisyonlarında 2030 yılına kadar 1990 seviyelerine kıyasla % 55 azalma ve 2050’ye kadar iklim-nötr olma AB’nin %55’lik iddialı hedefine ulaşma yolunda net bir yol ortaya koymaktadır.

Temmuz 2021’de Komisyon Fit for 55 önerisini AB’yi küresel bir iklim lideri olarak daha da güçlendirerek bu tutkuyu gerçeğe dönüştürmek üzere ortaya koydu. O zamandan bu yana, pek çok politika eş-yasa koyucularla yapılan müzakerelerle şekillenmiştir. CBAM de bunlardan bir tanesidir.

AB iklim hedefini yükselttikçe ve daha az sıkı çevre ve iklim politikaları daha gevşek tuttukça ; AB üyesi olmayan bazı ülkelerde, ‘karbon kaçağı’ olarak adlandırılan bir risk oluşması ihtimali vardır. Örneğin; AB’de iş yapan şirketler karbon yoğun üretimlerini yurtdışına taşıyarak daha esnek standartlardan yararlanabilir . Bu tür bir karbon kaçağı, emisyonları Avrupa dışına kaydırabilir ve dolayısıyla AB’nin yanı sıra küresel iklim çabalarını da ciddi şekilde baltalayabilir. CBAM emisyon salınımlarını değerlendirecek ve karbon fiyatını yerli ürünler ve seçilmiş yabancı üreticilerin ithalatını eşitleyecektir. Böylelikle AB’nin iklim hedefleri, üretimin daha az iklim değişikliğine maruz kalan ülkelere kaydırılmasıyla zarar görmez. CBAM aslında karbon salınımı riskini önlemeye yönelik bir iklim tedbiridir. CBAM aynı zamanda AB Emisyon Ticaret Sistemi (ETS) kapsamında verilen ücretsiz teşviklerin ve ödemelerin de yerini alacaktır. CBAM ayrıca AB üreticilerinin emisyonlarını azaltmaları için önemli bir teşvik paketidir. Avrupa Parlamentosu ve Avrupa Birliği Konseyi, nihai CBAM yönetmeliğini 10 Mayıs 2023 tarihinde imzaladılar. CBAM temelini oluşturan maddeler kademeli olarak yürürlüğe girecek ve uygulanacaktır.

CBAM nasıl uygulanacak?

CBAM sistemi AB ETS’sini yansıtacak ve aşağıdaki şekilde çalışacaktır:

- CBAM, AB de ithal edilen mallara gömülü olarak beyan edilen gerçek karbon içeriği üzerinden uygulanacaktır ( karbon içeriği AB’de benzer malların üretimi üzerindeki etkilerini yansıtacak bir formüle göre belirlenecektir)

- 2026’da CBAM’ın yürürlüğe girmesinden itibaren, AB ithalatçıları AB’nin karbon fiyatlandırma kuralları kapsamında üretilen ürünlere ödenecek olan karbon fiyatına karşılık gelen CBAM sertifikalarını satın alacaklar.

- Ya da AB üyesi olmayan bir üreticinin üçüncü bir ülkede hali hazırda bir karbon fiyatı ödemiş olması durumunda İthal edilen malların üretimi için gömülü emisyonlar ile ilgili CBAM maliyeti direk düşürülecek

- Dolayısıyla CBAM, AB üyesi olmayan ülkelerdeki üreticilerin üretim süreçlerini yeşil hale getirmeleri konusunda ve de kendi ülkelerinde karbon fiyatlandırma önlemleri almaları konusuda teşvik ederken karbon kaçağı riskini azaltmaya yardımcı olacaktır

İş dünyasına ve diğer ülkelere istikrar sağlamak amacıyla CBAM aşamalı olarak uygulanacak ve başlangıçta sadece yüksek karbon kaçağı riski olan ürünlere uygulanacaktır.

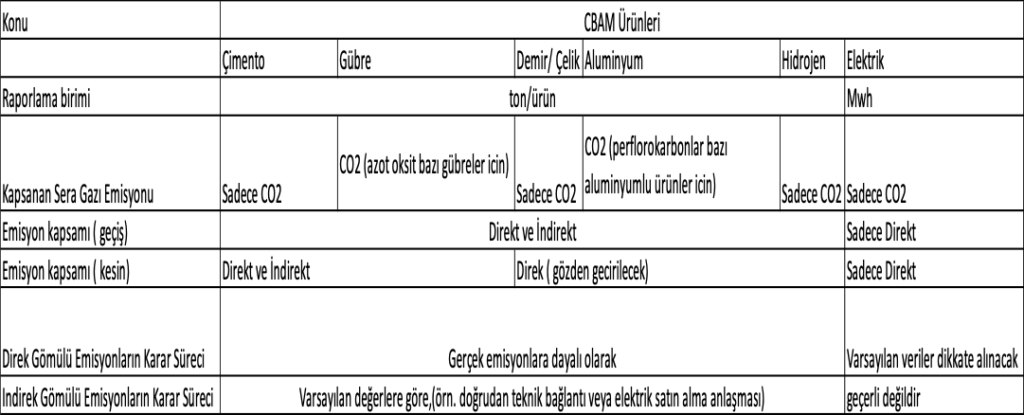

(Demir/çelik, çimento, gübre, alüminyum, hidrojen ve elektrik üretimi)

Geçiş döneminde, 1 Ekim 2023 tarihinden itibaren başlayan geçiş döneminde bir raporlama sistemi uygulanacaktır .İthalatçılar 2026 yılında CBAM mali ayarlamasını ödemeye başlayacaklar .

CBAM, Emisyon Ticaret Sistemi (ETS) ile nasıl bir etkileşim içindedir?

AB’nin ETS’si kapsamında, tüm paydaşlar için ücretsiz tahsisat sayısı sektörler zaman içinde azalacaktır ve böylece ETS AB’nin iddialı iklim hedeflerini yerine getirmede maksimum etkiye sahip olabilecektir. 2026 yılından itibaren, CBAM mali ayarlaması kademeli olarak uygulanmaya başlandığında CBAM kapsamındaki sektörler için, ücretsiz tahsisatlar aşamalı olarak kaldırılacaktır.

ETS’yi yansıtacak olan CBAM, AB’ye ithal edilen ürünlerdeki gömülü emisyonları kapsayacak bir sertifika sistemine dayanacaktır . CBAM sertifikaları ETS fiyatını yansıtacaktır.

CBAM başlangıçta aşağıdaki malların ithalatında uygulanacaktır:

– Çimento

– Demir ve Çelik

– Alüminyum

– Gübreler

– Hidrojen

– Elektrik

Bu sektörler, özellikle yüksek risk taşıyan sektörler olmak üzere belirli kriterlere göre seçilmiştir. (karbon kaçağı ve yüksek emisyon yoğunluğu,) ve aynı zamanda

ETS kapsamındaki sanayi sektörlerinin emisyonlarının %50’sinden fazlasını temsil etmektedirler.

CBAM, sera gazlarının doğrudan emisyonları için kapsanan ürünlerin üretim sürecinin yanı sıra bu ürünlerin alt kümelerinin dolaylı emisyonları için de geçerli olacak (örneğin çimento ve gübre).Aynı zamanda, ürün kapsamı geçiş döneminin sonuna kadar gözden geçirilecektir

AB ETS tarafından hali hazırda kapsanan diğer malların da dahil edilmesinin fizibilitesinin değerlendirilmesi yapılacaktır.

CBAM, Avrupa Ekonomik Alanı (EEA ülkeleri) ile ilgilidir ve üçüncü ülkelerde ödenen karbon fiyatını, (ister ETS gibi piyasa temelli araçlar yoluyla ister karbon vergilendirmesi.) dikkate almayı içerir. AB ETS’yi tam olarak uygulayan ülkeler veya kendi ETS’lerini AB ETS’si ile tam olarak ilişkilendiren bir anlaşma imzalamış olan ülkeler (İsviçre gibi) ülkeler mekanizmanın tamamen dışında bırakılmıştır.

CBAM, ithalatçıların AB ETS kapsamında yerli üreticilerle aynı karbon fiyatını ödemesini sağlayarak, AB’de üretilen ve başka yerlerden ithal edilen ürünlere eşit muamele yapılmasını sağlayacak ve karbon kaçağını önleyecektir.

CBAM, özellikle 3 CBAM özelliği sayesinde ithal ürünlerin AB ürünlerinden “daha az elverişli muamele görmemesini” sağlayacaktır:,

- CBAM, gömülü emisyonların “gerçek değerlerini” dikkate alır, yani AB’ye ihracat yapan şirketlerin karbonsuzlaştırma çabaları daha düşük bir CBAM ödemesine yol açacaktır,

- CBAM mallarının ithalatı için satın alınacak CBAM sertifikalarının fiyatı AB emisyon ticaret sistemi (AB ETS) kapsamındaki AB üreticileri ile aynı olacaktır ve

- AB dışında ödenen efektif karbon fiyatları, AB’ye yapılan ayarlamadan düşülecektir.

Geçiş dönemi boyunca, raporların bilgi amaçlı ithal edilen mallardaki gömülü emisyonlar için kendi ülkesinde ödenmesi gereken karbon fiyatı içermesi gerekecektir.

Geçiş Dönemi

Geçiş dönemi 1 Ekim 2023 tarihinde başlayıp 2025 yılı sonunda sona erecektir,

Bu süreçte ithalatçılar her çeyrek sonunda, kendi ürünlerine dahil edilen emisyonları rapor etmek zorundadırlar. (CBAM’a tabi ürünler için) Bu geçiş dönemi CBAM’ın kademeli olarak devreye alınmasıyla birlikte ( 2026-2034), AB ve AB üyesi olmayan ülkeler için dikkatli, öngörülebilir ve orantılı bir geçiş süreci sağlayacaktır.

CBAM kapsamındaki sektör tarafından Raporlanması Gereken Bilgiler

AB Emisyon Ticaret Sistemini yansıtırken Her bir sektörün kendine has özellikleri dikkate alınmıştır.

Bu ürünlerdeki gömülü emisyonların raporlanması ve hesaplanmasına yönelik yöntemlerin tasarlanması gerekmektedir.

CBAM’ın geçiş dönemi boyunca, 1 Ekim 2023’ten 31 Aralık 2025’e kadar, ithalatçı üç ayda bir CBAM raporu sunacaktır. Bu rapor şunları içerecektir (Yılın o çeyreğinde ithal edilen mallara ilişkin bilgiler ve o çeyreğin bitiminden sonra en geç bir ay )içinde sunulmalıdır.

Rapor, Yönetmeliğin 35. Maddesinde atıfta bulunulan bilgileri içerecektir:

– her bir mal türünün toplam miktarı;

– gerçek toplam gömülü emisyonlar;

– toplam dolaylı emisyonlar;

– ithal edilen mallardaki gömülü emisyonlar için menşe ülkede ödenmesi gereken karbon fiyatı ( mevcut herhangi bir indirim veya başka bir tazminat şekli dikkate alınarak.)

CBAM mallarının ithalatçılarının, geçiş dönemi boyunca bu malları AB’ye ithal etmek için yetkilendirilmeleri gerekmeyecektir.

Bağımsız bir dış kuruluş tarafından doğrulamalar 2026 yılından itibaren zorunlu olacaktır.

Geçiş döneminde Raporlama yükümlülüklerinin etkin bir şekilde uygulanmasını sağlamak amacıyla Komisyon sırasında bildirilen bilgileri toplayacak bir elektronik veri tabanı geliştirmiştir. CBAM Geçiş Dönemi Veri Sistemi, geçiş döneminde raporlama için ortak veri unsurlarını içeren standartlaştırılmış ve güvence altına alınmış bir elektronik veri tabanıdır.

CBAM Geçiş Dönemi Veri Sistemi; Yetkili makamlar, gümrükler ve bildirimde bulunanlar arasında iletişimi sağlayacak olup toplanan veriler yalnızca veri analizine hizmet etmesi için kullanılacaktır.

Gümrük temsilcileri hangi yükümlülüklere sahip olacak?

2023/956 (AB) sayılı Tüzüğün 32. maddesinde belirtildiği üzere, geçiş dönemi boyunca Gümrük temsilcilerinin raporlama yükümlülüğü olacaktır. Eğer ithalatçı AB üyesi ise direk kendisi ya da dolaylı gümrük temsilcisi, eğer üye bir ülkeden değilse dolaylı gümrük temsilcisi raporlamayı yapacaktır.

CBAM; sistemin ithalatçıların sertifika almaları anlamında ETS’yi yansıtacaktır. Sertifika fiyatları AB ETS tahsisatlarının € / ton CO2 cinsinden ifade edilen haftalık ortalama açık artırma fiyatına eşdeğer olarak belirlenecektir.

İthalatçılar ya kendileri ya da temsilciler aracılığı ile CBAM’e kayıt yaptırarak CBAM sertifikası alırlar. Sertifika miktarı CBAM a beyan edilen ton CO2 cinsinden ifade edilen malların gömülü emisyonlarına denk gelecek kadar olacaktır. Her durumda yetkili CBAM beyan sahibi, kendi hesabındaki CBAM sertifika sayısının gömülü emisyonlarının % 80 inin karşılayacağından her çeyrek sonunda emin olmalıdır. İlave olarak yıl boyunca sertifika alma imkanı da olacaktır. CBAM sertifikaları üye devletler tarafından merkez bir platformda satılacaktır. Sadece yetkili CBAM beyan sahiplerinin sertifika alma hakkı olacaktır.

Bu sertifikalar ilk kez 2026 yılı için 2027 de olmak üzere her yıl 31 Mayıs’a kadar CBAM e kayıt sistemine teslim edileceklerdir.

CBAM Yönetmeliği, yeni mekanizmanın Avrupa Komisyonu tarafından yürütülmesini öngörmektedir. Bu nedenle Komisyon, CBAM sertifikalarının ithalatçılara satışı için merkezi bir platformu yönetmenin yanısıra beyanların incelenmesi ve doğrulanmasından da sorumlu olacaktır. 2026’dan itibaren AB’ye CBAM malları ithal edenler, her yıl 31 Mayıs’a kadar bir önceki yıl AB’ye ithal edilen malların miktarını ve bu mallardaki gömülü emisyonları beyan etmek zorunda olacaktır. Aynı zamanda, komisyondan satın aldıkları CBAM sertifikalarını da teslim etmelidirler. AB üyesi olmayan üreticiler, mallarının AB’de kayıtlı ithalatçılarına CBAM’a tabi tutulması için gömülü emisyonlara ilişkin bilgileri sağlamalıdır. Malların ithal edildiği sırada bu bilgiler mevcut değilse, AB ithalatçıları satın almaları gereken sertifika sayılarını belirlemek için CO2 üzerinde varsayılan değerleri kullanabilecektir.

Buna ek olarak, AB dışındaki üretim tesisleri emisyon raporlarını iletmek için AB merkezi veritabanına kayıt yaptırma imkanına sahip olacaktır Bu üretim sahalarında üretilen CBAM ürünlerinin ithalatçıları için uyum sürecini kolaylaştıracaktır.

Prensip olarak, AB üyesi olmayan tüm ülkelerden yapılan mal ithalatı CBAM kapsamına alınacaktır. Bu ETS’ye katılan veya bir emisyon ticaret sistemine sahip olan bazı üçüncü ülkeler mekanizmanın dışında tutulacaktır.

CBAM, Elektrik piyasalarını AB ile entegre etmek isteyen üçüncü ülkelerde üretilen ve bu ülkelerden ithal edilen elektriğe uygulanacaktır. Eğer bu elektrik piyasaların tamamen entegre olması ve belirli katı yükümlülükler ve taahhütlerin yerine getirilmesi şartıyla uygulanması halinde, bu ülkeler mekanizmadan muaf tutulabilir.

Komisyon, raporlanan bilgilerin güvenliğini sağlamak için Üye Devlet yetkilileriyle işbirliği içinde, rapor edilen emisyonları ve ilgili ticareti sürekli olarak izleyecek ve atlatma uygulamalarını tespit edecektir . Buna ek olarak, kesin dönem boyunca doğrulamalar gerçekleştirilecek ve elde edilen rapor Doğrudan emisyonların niceliğine ve bu emisyonların farklı mal türlerine nasıl atfedildiğine ilişkin bilgileri içermelidir.

Beyan edilen gömülü emisyonlar, 2018/2067 sayılı Uygulama Tüzüğü (AB) uyarınca akredite edilmiş bir doğrulayıcı tarafından doğrulanmalıdır. Bu doğrultuda, CBAM beyannamelerine emisyon doğrulama raporlarının kopyaları da eklenmelidir.

CBAM beyan sahiplerine geçiş sürecinde CBAM uygulaması sırasında uygulama yasasında belirlenen yükümlülükleri yerine getirmelerini sağlamak amacıyla, doğrulamalar yapılacaktır.

Kesin dönemden itibaren, CBAM 9. maddesinde belirtildiği üzere ödenen karbon fiyatları CBAM beyan sahibinden ve menşe ülke makamlarından bağımsız kişiler tarafından onaylanacaktır. Karbon fiyatı, (AB) 2023/956 sayılı Tüzükte belirtildiği üzere, bir karbon piyasasında üçüncü ülke de karbon emisyonu azaltma programı kapsamında ( vergi harç, ücret, emisyon ticaret sistemi, malların üretimi esnasında çıkan emisyonlar) ödenen parasal tutardır.

AB ETS kapsamında üst sınır, emisyon tahsisatlarının arzını belirler ve maksimum sera gazı emisyonları hakkında kesinlik sağlar. Karbon fiyatı piyasa talebine karşı bu arzın dengesi ile sağlanır. Buna karşılık, CBAM Yönetmeliği ithalatçılar tarafından kullanılabilecek CBAM sertifikalarının sayısına bir üst sınır getirmemektedir

CBAM beyan sahipleri, menşe ülkede bir karbon fiyatı etkin bir şekilde ödendiğinde teslim edilmesi gereken sertifika sayısında indirim talep edebilir. Bu sürecin etkin işlemesi için ödemenin yapılmış olması ve kayıtların gösterilebiliyor olması gerekir.

CBAM, geçiş döneminde 1 Ekim 2023 tarihinde uygulamaya girecek ve ilk raporlama dönemi 31 Ocak 2024 tarihinde sona ermektedir. 2025 yılında tamamlanacak geçiş döneminin ardından CBAM’ın mali etkisi kademeli olarak artacak ve 2034 yılına kadar CBAM maliyetleri aşamalı olarak yükselecek.

Kaynakça: https://taxation-customs.ec.europa.eu/carbon-border-adjustment-mechanism_en

“Sınırda Karbon Düzenleme Mekanizması (Carbon BorderAdjustment Mechanism– CBAM)” için 0 yanıt